L’optimisation financière, fiscale et patrimoniale de sa situation suppose de définir une stratégie. Une stratégie patrimoniale permet de calibrer les différentes solutions entre elles pour atteindre plus rapidement vos objectifs.

Stratégie patrimoniale

La majorité des personnes n'ont bien souvent pas de réelle stratégie patrimoniale sur le moyen - long terme :

- soit leur patrimoine est disponible mais est peu performant,

- soit il est performant mais peu disponible.

De plus, trop peu nombreuses sont les personnes qui s’interrogent sur la sécurisation de leur situation patrimoniale et professionnelle pour leur famille en cas d’aléa de la vie.

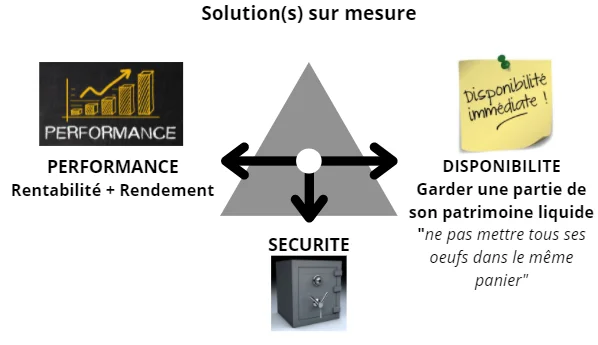

En fonction de vos projets, la meilleure stratégie est la diversification dans la durée qui allie sécurité, rentabilité et disponibilité d’une partie votre épargne.

En gardant une partie de votre patrimoine « liquide », vous pouvez faire face à un coup dur ou tout simplement profiter d’une opportunité d’investissement qui pourrait se présenter.

Les stratégies d’optimisation

Se constituer de l'épargne et optimiser la qualité de vos placements

De l’argent qui dort sur vos comptes bancaires ?

Vous avez de l’argent surnuméraire sur vos comptes car vos livrets défiscalisés sont pleins et vous ne savez pas comment faire pour placer ces fonds ?

Vous trouvez que vous n’êtes assez informé sur les possibilités qui vous sont offertes ?

Vos placements actuels sont peu rentables et leur rendement s’effritent ?

Devant la baisse constante des rendements des placements actuels, il faut réagir pour ne pas perdre de pouvoir d’achat et faire fructifier ses économies.

Nous pouvons vous accompagner et mettre en place des solutions en fonction de vos besoins et de votre sensibilité d’épargnant ; nous vous conseillerons des solutions de moyen/long terme, respectant les critères de SECURITE – DISPONIBILITE et RENDEMENT

Structurer ses versements et se fixer des objectifs dans le temps !

La première étape est de se constituer une épargne de précaution sur des livrets défiscalisés (Livret A, LDD…) d’environ 2 à 3 mois de revenus du foyer fiscal. Même si ces supports ne sont pas rentables, vous constituerez une épargne disponible à tout moment pour faire face aux

dépenses imprévues.

Ensuite, le réflexe à avoir lorsque l’on souhaite se créer une épargne moyen-long terme, est de

mettre en place une stratégie régulière et structurée de versements mensuels selon ses propres capacités. Grâce à vos versements réguliers vous verrez grandir mois après mois votre capital.

Si les montants versés ont bien été calibrés, votre effort d’épargne ne se ressentira pas sur votre budget familial. Vous mettrez de l’argent de côté sans même vous en rendre compte !

Se créer des revenus complémentaires

La première étape est de créer du capital le plus rapidement possible grâce à un effort d’épargne calibré et aux effets de levier que nous préconisons.

Une fois ce capital créé et s’il est disponible et suffisant, nous pourrons vous conseiller des solutions spécifiques pour valoriser votre capital tout en optimisant fiscalement vos prélèvements de revenus.

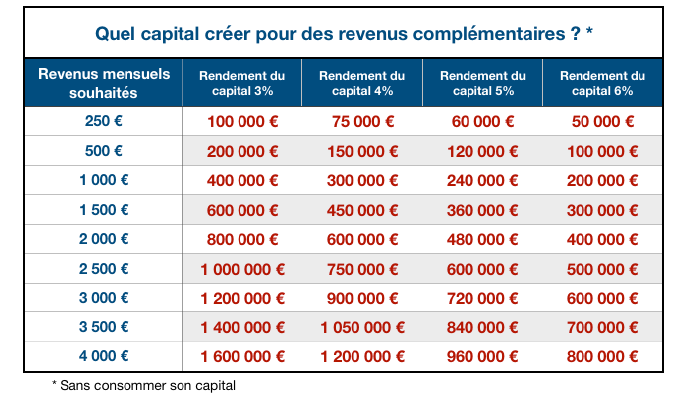

Aujourd’hui si vous souhaitez un revenu mensuel de 1500 €/mois tout en conservant votre épargne, il vous faudra un capital de 600 000 € avec un rendement à 3%.

Transformer son impôt en épargne

L’état a depuis longtemps effectué un fléchage de l’épargne, en accordant des réductions ou des crédit d’impôts pour inciter les épargnants à investir là où il ne pouvait pas le faire suffisamment (logement, investissement PME…).

Ainsi, au lieu de payer vos impôts à fonds perdus, ceux-ci deviennent un effet levier puissant pour se transformer en une nouvelle source d'épargne.

Moins d’impôts à payer s’est plus d’argent disponible pour investir.

OPTIMISER SA FISCALITE

Le premier conseil est d’aborder sereinement les solutions d’optimisation fiscale et de ne pas penser uniquement «réduction d’impôt». Une mauvaise solution avec un volet défiscalisation

restera toujours un mauvais placement pour l’investisseur.

La réduction d’impôt consentie par l’état devra être avant tout être considérée comme étant la « cerise sur le gâteau » d’un investissement de qualité, pertinent et adapté à votre profil. La tentation de vouloir alléger sa facture fiscale peut s'avérer une bonne stratégie. Cependant il ne faut jamais perdre de vue qu’il s’agit d’abord d’un investissement !

Ainsi, lors d’un audit personnalisé nous serons amenés à poser des questions à ce sujet :

- sur quel type d’impôt nous pouvons agir ?

- quel support d'investissement vous conviendrai le mieux ?

- comment sécuriser votre investissement sur la durée ?

- Quels effets levier devons-nous privilégier pour optimiser l’investissement ?

- Quelles sont les options de sortie en cas de besoin ?

Autant de questions auxquelles il faut répondre pour investir dans de bonnes conditions...

Services

Vous avez des questions ?

Vous souhaitez obtenir plus d’informations ?

Contact

Vous souhaitez rencontrer un Conseiller, sans engagement, pour vous aider dans vos réflexions ou pour tout simplement faire le point sur votre situation…

Merci de bien vouloir compléter le formulaire CONTACT